Содержание

- Чем карта интересна подростку и его родителям

- Что может не понравится

- Начисление кэшбэка

- Как пользоваться карточкой

- Резюме

- Правила программы RS CashBack

- Как тратить накопленные бонусы от Русский Стандарт

- Как подключить услугу CashBack

- Правила начисления бонусных баллов в Русском Стандарте

- Как можно потратить бонусы

- Какие карты участвуют в программе

- Как начисляются бонусные баллы в Русском Стандарте

- Условия начисления кэшбэка для клиентов банка Русский Стандарт

- Как использовать бонусы

- Калькулятор бонусных баллов

- Отзывы пользователей

«Банк Русский Стандарт» разработал собственную карту для подростков. Она эмитируется совместно с платежной системой MasterCard. Дебетовую карточку предоставляют подросткам в возрасте 14-18 лет. Все ее плюсы и минусы мы опишем в этой статье.

Чем карта интересна подростку и его родителям

Подросток сам может выбрать дизайн лицевой стороны бланка. Опция бесплатная. Можно заказать картинку из фирменной галереи банка или предложить собственный вариант оформления. Файлы просто загружают на сайт при заполнении анкеты-заявления.

В отличие от детских банковских карт, у подростковой имеется свой отдельный счет. Ни у кого, кроме законного держателя, не будет доступа к нему.

Продукт полностью интегрирован в современное онлайн-пространство:

- есть собственный полноценный интернет-банкинг и мобильный банк;

- благодаря поддержке сервисов Apple Pay, Samsung Pay, Google Pay можно расплачиваться телефоном или «умными часами», не предъявляя саму карточку;

- банк разработал мобильное приложение для управления счетом со смартфона. Программа адаптирована под операционные системы Android и iOS.

Подросткам сразу предлагают воспользоваться интернет-банком, предназначенным для взрослых пользователей. Так прививается финансовая культура. Сервис позволяет подросткам:

- ставить определенные цели и следить за их достижением;

- контролировать расход средств;

- устанавливать ограничения на обналичивание или на покупки.

Держатель карточки может бесплатно:

- оплачивать услуги через мобильный банк, в банкоматах и личном кабинете;

- получать наличность в устройствах самообслуживания «Банка Русский Стандарт»;

- пополнять свой счет, в том числе, наличными в кассах эмитента и в банкоматах с карт других банков;

- по заявлению менять дизайн;

- перевыпускать бланк;

- устанавливать новый пин-код;

- получать выписку по счету;

- блокировать карту и снимать это ограничение.

Тариф не накладывает каких-либо ограничений на величину собственных средств, находящихся на счету. Но с него нельзя снять больше 100 000 рублей в сутки и 300 000 рублей в месяц.

Что может не понравится

Годовое обслуживание обойдется в 499 рублей. Если карта получена, но не использовалась (по ней не прошло ни одной операции: не было ни зачисления, ни расходования средств), то комиссию не возьмут.

Если не планируете пользоваться картой, стоит закрыть ее как можно быстрее. В противном случае спустя год с момента совершения последней операции спишут 3 000 рублей. Если денег на счете нет, то комиссию не возьмут. Но если что-то есть – спишут. Платеж ежегодный.

Следует внимательно относиться к пополнению счета. Бесплатно пропускают только 2 транзакции в 1 сутки. За третью и последующие удержат 5%. Если нужно перевести деньги на счет клиента другого банка через офис «Банка Российский стандарт», готовьтесь потерять 1,5% (минимум 200 рублей, максимум 3 000 рублей). За получение наличности с использованием аппаратуры сторонних организаций (других банков, магазинов) возьмут 2% (не менее 100 рублей).

Очень важный момент: карта подростковая и дебетовая, но по ней доступен овердрафт. За пользование сверхлимитными деньгами удерживают плату. Банк называет ее штрафом, хотя реально это проценты, аналогичные тем, что начисляют при кредитовании. Ставка — 0,2% в день. Если погасить задолженность в течение 10 дней, то штрафа не будет.

Карточка выпускается только на физическом носителе (на пластиковом бланке). Виртуальный формат и эмиссия дополнительной карты не предусмотрены. Но в личном кабинете можно открыть новую виртуальную карточку. У нее будет отдельный счет.

Банковская карта не позволяет получать доход на остаток по счету. Проценты за это не начисляются. В личном кабинете подросток может открыть накопительный счет и уже его пополнять за счет средств с карточки.

Продукт принимают к оплате за границей, на интернет-площадках. У него может быть только рублевый счет, то есть при расчете в иностранной валюте предстоят финансовые потери на обменных операциях, на комиссионных сборах.

Банк позволяет бесплатно переводить средства на счета других своих клиентов. Но переводы в другие банки обойдутся в 1% (минимум 50 рублей). Аналогичную плату берут при перечислении денег за границу. Только минимальный платеж увеличивается до 100 рублей.

Если воспользоваться фирменным сайтом RS express, то комиссия возрастет до 1,9% (от 50 рублей). Если средства направляются в другой банк или МФО с целью погашения кредитных обязательств, комиссия составит 1% (не меньше 30 рублей).

Если хочется получать СМС-уведомления об операциях по счету, будьте готовы платить по 69 рублей в месяц. Сообщения будут присылать на номер телефона подростка.

Если интересует информация о начислении бонусов в пределах 30 последних дней, банк предоставит ее бесплатно. Если нужны данные по более ранним периодам, придется заплатить 200 рублей.

Начисление кэшбэка

Большинство преференций доступны только при условии, что покупки совершаются в интернете или в мобильных приложениях. Стандартно банк возвращает 1%. В период акций партнеры предоставляют кэшбэк в размере до 30%.

Чтобы получать бонусы, следует зарегистрироваться в премиальной программе банка RS Cashback. Начисление возможно при условии ежемесячного оборота по картам на сумму не менее 5000 рублей. Если условие не выполнено, бонусы не начисляют. Максимальное количество баллов — 3000 за 1 календарный месяц. Но данный лимит в период акций может увеличиваться.

Среди партнеров банка много магазинов, в которых совершают покупки именно подростки:

- Спортмастер;

- М-Видео;

- Эльдорадо;

- AliExpress;

- ivi;

- Mi-Shop;

- «Дочки-Сыночки»;

- Мегафон и другие (порядка 200 организаций).

Вся информация о партнерах банка доступна на сайте. Важно контролировать сроки акций и то, что льгота доступна по картам MasterCard, поскольку некоторые предложения распространяются только на продукты других платежных систем.

Если операция совершена в иностранной валюте, то при переводе суммы покупки в рубли для расчета премиальных баллов используется внутренний курс банка.

Экономим в путешествиях

Банк предлагает особо выгодные условия тем клиентам, кто любит путешествия. Он создал портал, где представлен полный комплекс услуг для комфортных поездок. Здесь покупают билеты, бронируют номера в гостиницах и арендуют автомобили, оформляют страховку.

Программа позволяет получать бонусы за:

- бронь отеля — 10%;

- поездки на поезде — 8%;

- путешествие на самолете — 6%.

Программа лояльности от Мастеркард

Программа лояльности от платежной системы соответствует продукту уровня MasterCard Standart. Некоторые акции будут интересны и подросткам, и их родителям. Например, платежная система сотрудничает с сервисами Яндекс, поэтому пользователи могут получить скидки при оплате такси, топлива, билетов на различные мероприятия.

Как использовать бонусы

Часть бонусов можно потратить на покупку товаров из фирменного каталога банка bonus.rsb.ru. Если сумма на счете RS Cashback превысила 3 000 баллов, их можно перевести на счет карты по курсу 1:1. Есть возможность превратить бонусы в наличные деньги. При выводе сумм в пределах 1 – 100 000 рублей комиссия отсутствует. Максимальный сбор в 5% удержат при получении наличными свыше 2 000 000,01 рублей.

Банк позволяет переводить накопленные баллы третьим лицам в рублевом эквиваленте, использовать бонусы для оплаты мобильной связи и ЖКУ. Пополнение карты другого клиента банка бесплатное. Если счет получателя открыт в другой организации, сбор составит 1% (не меньше 50 рублей, но и не больше 500 рублей).

Как пользоваться карточкой

Поскольку держателем будет несовершеннолетний, его родители (законные представители) должны дать согласие на то, чтобы оформить карточку. Они подписывают соответствующее заявление в банковском офисе или выписывают доверенность у нотариуса. В банке согласие печатают бесплатно. Услуги нотариуса платные. Доверенность следует предъявить при посещении банка.

Заявку на эмиссию подают онлайн на сайте банка. Операцию подтверждают по СМС-коду. Сам бланк можно забрать через некоторое время в офисе. Сотрудники запросят паспорта и ребенка, и его родителей.

Как пользоваться карточкой:

- чтобы ее активировать, пройдите на сайт pin.rsb.ru;

- в специальной форме напечатайте ее номер и срок действия;

- чуть ниже введите одноразовый код с картинки;

- придумайте, напечатайте на сайте и подтвердите PIN-код;

- совершите какую-нибудь операцию в банкомате, например, запросите баланс;

- подпишите бланк на оборотной стороне, под магнитной лентой.

Резюме

Дебетовая карта для подростков от «Банка Русский Стандарт» ориентирована на более взрослых пользователей, а не на детей (например, как детская карта Джуниор). Особых льгот в отношении тарифов или кэшбэка здесь нет.

Зато подросток сразу приучаться к тому, чтобы:

- отслеживать акции;

- внимательно читать их условия;

- контролировать расход средств.

Несколько рекомендаций пользователям карты и их родителям:

- объясните основные правила безопасности пользования банковскими картами (запомнить ПИН-код, данные для входа в личный кабинет и нигде не писать их, не сообщать одноразовые пароли, что приходят для подтверждения операций, CVC);

- обратите внимание ребенка на наличие овердрафта. Опция может оказаться полезной, когда деньги на счету закончились, а возможности пополнить его нет. Но, чтобы не платить штраф, долг следует погасить как можно быстрее;

- периодически по молодежным картам дают очень выгодный кэшбэк по направлениям, которые заинтересуют взрослых представителей семьи. Этим стоит пользоваться;

- счет можно использовать для того, чтобы с минимальными затратами переводить средства за рубеж и бесплатно (без комиссии) оплачивать ЖКУ;

- если продукт Вам больше не нужен, посетите банк и закройте счет. Обязательно возьмите документ, подтверждающий это, а также то, что по карте нет никаких задолженностей.

Для привлечения и удержания клиентов банки разрабатывают способы повышения лояльности, например, программами накопления бонусных баллов. Банк Русский Стандарт не исключение: при помощи RS CashBack держатель получает выгоду от покупок, расчет по которым был осуществлен картой банка.

Правила программы RS CashBack

Для присоединения к программе необходимо быть клиентом банка по любой из карт (участие принимают все, кроме линейки American Express, полный перечень представлен в рубрике кредитных карт банка). Русский Стандарт карта с кэшбэком позволит вернуть частичную стоимость покупки.

Участникам банк открывает:

- бонусный счет – предназначен для начисления бонусов однократно за месяц при завершении бонусного периода, датой отсчета которого служит открытие счета. Открытие осуществляется один раз, независимо от количества продуктов. Аккумулирует баллы, заработанные по всем картам;

- RS CashBack счет – носит вспомогательные функции для оплаты товаров и услуг накопленными баллами через Интернет-банк.

Начислен cashback будет по следующим принципам:

Читайте также:

Читайте также:

- 1% — за покупки из всех категорий – ежедневные траты в магазинах, кафе и ресторанах, а также оплата развлекательных услуг, онлайн-покупок;

- 5% — за ограниченное акцией количество категорий. Актуальный перечень ежемесячно или ежеквартально появляется на сайте банка.

- 15% — за оплату покупок у партнеров. Действующие акции размещены на сайте банка.

Максимальная сумма Cashback – 10 000 бонусов за месяц.

Бонусы сгорают через 36 месяцев или, в случае отсутствия операций, через 12 месяцев.

Как тратить накопленные бонусы от Русский Стандарт

Держателю доступно несколько способов расходования накопленных баллов:

- На приобретение товаров и сертификатов через личный кабинет программы.

- Оплату услуг мобильной связи, ЖКХ и проч. Для проведения процедуры оплаты остаток на бонусном счете должен быть не менее 1000.

- Конвертировать в рубли переводом внутри банка между своими счетами. Для исполнения операции текущий остаток бонусов должен превышать 2000.

Конвертация бонусов в рубли осуществляется из расчета 1 / 1.

Список карт, которые учавствуют в программе RS CashBack

- УНИКС

- Visa – FIFA

- Классик и Классик Промо

- Промо и Промо Плюс

- Голд и Голд Промо

- Простой выбор

- Мисс Россия

- Банк в кармане

Как подключить услугу CashBack

Зарегистрироваться в программе можно в Интернет-банке или Мобильном банке. Карты Black и Platinum подключаются к автоматически.

В программе лояльности участвуют кредитные и дебетовые карты всех уровней – Classic/Standard, Gold, Platinum. Начисление кэшбэка производится на равных условиях. Каждый клиент Русского Стандарта может потратить бонусы, полученные от банка, по своему усмотрению, но в рамках условий.

Правила начисления бонусных баллов в Русском Стандарте

Бонусные единицы начисляются за проведение расходных операций держателем основной карты или дополнительной. Но к учету принимаются не все траты, исключением становятся:

- Операции, которые были проведены не в период действия программы лояльности, либо осуществленные третьим лицом, в том числе все покупки без карты.

- Выдача наличных или зачисление денег на счет любым способом. А также возврат средств, например, при отказе от товара.

- Все переводы, кроме перечислений средств с целью оплаты товаров/услуг, участвующих в программе лояльности.

- Оплата за приобретение карты, включая предоплаченные, эмитированные любым банком.

- Переводы на электронные кошельки, покупка валюты, дорожных чеков, лотерейных билетов, включая любые ставки, розыгрыши и аналогичные статьи расходов.

- Оплата кредитов, взносов по кредитным картам.

- Оплата товаров из категории «Оптовая торговля», а также ЖКУ, телекоммуникационных услуг.

- Нерасходные операции.

Читайте также: Номер техподдержки хоум кредит банка

Правила начисления бонусов:

- До 15% пользователь получает за покупки у партнерских компаний банка.

- До 6% за покупки на веб-портале rsb.ru.

- 5% от средств, потраченных на товары в специальных категориях. Список регулярно меняется, получить актуальные сведения можно на официальном веб-сайте банка.

- 1% за все остальные расходные операции, не включенные в перечень исключений.

Важно! Конвертация баллов: 1 ед. = 1 рубль. В месяц пользователь может получить до 10 000 единиц. Баллы начисляются на специальный счет, причем их два: основной, где копится кэшбэк, и вспомогательный – он нужен для использования бонусов – совершения переводов и платежей.

Как можно потратить бонусы

Все бонусы накапливаются, но срок их использования ограничен. По условиям, Русский Стандарт имеет право списать их, если:

- В срок более 3 лет пользователь не потратил ни одного балла.

- Владелец не пользовался картой и не произвел ни одной операции в течение 1 года.

Потратить бонусы от Русского Стандарта можно тремя способами:

- Перевести на свой счет в виде рублей.

- Оплачивать ряд некоторых услуг, например, ЖКХ, сотовую связь. На балансе должно находиться более 1000 ед.

- Потратить на товары в интернет-магазинах через личный онлайн-кабинет.

Баллы переводятся в рубли, деньги поступают на вспомогательный счет – RS Cachback. С него средства можно переводить в адрес юридических лиц и в пользу КИВИ Банка, с целью оплаты услуг третьих лиц. Конвертация стандартна: 1 = 1, но сумма одной операции должна быть больше 2000 единиц, и на счету должно остаться более 2000 баллов. Можно использовать бонусы уже в виде рублей, перечисляя их на любые банковские счета, и снимать деньги. Но сумма перевода должна превышать 3000 единиц, такая же сумма бонусов должна остаться на счету. Все действия проводятся в личном кабинете.

Если владелец карты желает потратить бонусные баллы на любое вознаграждение из каталога, то нужно составить заявку. В ней указывается идентификационный код вознаграждения. Заявка подается двумя способами:

- Через личный кабинет интернет-банкинга, при наличии договора на дистанционное банковское обслуживание.

- По телефону, если был создан идентификационный код и пользователь его помнит.

Вознаграждение передается в виде товара или сертификата, направляемого на адрес участника. Но доставка первого либо второго возможна исключительно на территории России.

Когда нужно оплатить бонусами товары интернет-магазинов, также используется вспомогательный бонусный счет. В этом случае оформляется заявка, и банк производит списание.

Во всех случаях, чтобы потратить кэшбэк, пользователь должен сделать электронную заявку, не допуская в ней ошибок, и правильно рассчитывать количество единиц. В противном случае вознаграждение (в любом виде) не будет получено, а операция отменяется.

Товар или подарок клиент получает в магазине или с доставкой по указанному адресу. При этом способ передачи банк определяет по своему усмотрению. Если клиент отказывается от получения по любым причинам, банк имеет право не возвращать списанные единицы на бонусный счет. Возврат баллов производится только в одном случае – когда вознаграждение не получено по вине магазина, например, из-за отсутствия товара на складе.

Читайте также: Кто владелец почта банк россии

Важно отметить, что Русский Стандарт не производит начисление бонусов и не дает ими расплачиваться, если у клиента есть открытая задолженность: просроченный взнос по кредиту, минимальному платежу по кредитной карте. Чтобы потратить баллы, необходимо погасить долг и при наличии – штрафы, неустойки, судебные издержки.

Кэшбэк в Русском Стандарте (также известный как RS Cashback) – это система накопления баллов, при помощи которых можно пополнять счет мобильного телефона, получать подарки и призы, оплачивать покупки и многое другое. Это удобная программа, позволяющая всем клиентам банка серьезно экономить. При этом, не требуется совершать каких-то специальных действий, достаточно просто регулярно пользоваться картой этого банка.

Какие карты участвуют в программе

Следует учитывать, что в программе участвуют далеко не всего карты, выпускающиеся этим банком. Так, доступ к ней получат владельцы следующих платежных средств:

- Multiplatinum (Банк в кармане).

- Visa (Футбольная карта).

- Карта «Мисс Россия».

- Platinum.

- Black.

- Gold.

Для того, чтобы стать участником программы нужно стать владельцем любой указанной карты и, что также очень важно, зарегистрироваться в кэшбэк при помощи мобильного или интернет банка. Следует помнить, что карты типа Platinum и Black становятся участниками программы автоматически, ничего подключать и нигде регистрироваться не требуется. Также, часть платежных средств выпускается в двух вариациях: дебетовые и кредитные. И те и другие могу участвовать в данной программе.

Как начисляются бонусные баллы в Русском Стандарте

Кэшбэк в Русском стандарте – как накопить бонусные баллы и на что их можно потратить? Накопление баллов – это основа программы cash back. Получить их можно следующим образом:

- Покупать услуги/товары на сайте travel.rsb.ru. Возвращается 6% от потраченных средств.

- Покупать товары в магазинах-партнерах банка. Возвращается до 15% от суммы.

- Покупать определенные группы товаров, которые участвуют в акциях. Возвращается до 5% от суммы.

- Совершать любые покупки по карте, которые не входят в описанные выше категории. Возвращается 1% от суммы.

Таким образом, например, можно накапливать около 12-13 тысяч баллов в год при затратах порядка 15 тысяч рублей в месяц. Фактически это уже будет «13 зарплата». Конкретное количество баллов сильно зависит от того, что и где приобретает человек. Например, если использовать карту только для покупок продовольственных товаров в ближайшем магазине на сумму, предположим, около 10 тысяч рублей в месяц, то за год получится накопить лишь 1200 баллов. А покупка дорогостоящей техники (допустим, за 60 тысяч рублей) в магазине-партнере с кэшбэком в размере 15% даст всего за одну операцию уже 9000 баллов.

Условия начисления кэшбэка для клиентов банка Русский Стандарт

Для того, чтобы получать кэшбэк, нужно в месяц тратить минимум 5 тысяч рублей по всем картам клиента, которые участвуют в акции. Причем не важно на что, лишь бы проходили платежи. В то же время, следует учитывать, что ряд операций не предполагает начисления cashback. К таковым относятся:

- Снятие наличных со счета.

- Перечисление на другую карту (как в этом, так и в любом другом банке).

- Пополнение счета.

- Покупка валюты и дорожных чеков.

- Любые азартные операции (например, покупка лотерейных билетов).

- Погашение задолженности по кредиту и так далее.

Читайте также: Займ экспресс вакансии москва

Если за какую-то операцию ошибочно баллы начислены не были, эту проблему можно решить при помощи службы поддержки. Например, в некоторых магазинах проводят покупку товара как перечисление с одного счета на счет. Достаточно просто предоставить чек.

Как использовать бонусы

Использовать бонусные баллы можно множеством различных способов, что выгодно отличает эту программу от большинства аналогов в разных банках. Так, можно:

- Обменивать их на призы.

- Оплачивать услуги ЖКХ или мобильную связь.

- Переводить в денежный эквивалент.

Рассмотрим каждый из вариантов подробнее.

Обмен на призы в личном кабинете

Каждый клиент банка получает доступ к личному кабинету. Войдя в него можно обменять накопленные баллы на различные призы от партнеров данной финансовой организации. Для этого нужно:

- Зайти на официальный сайт банка.

- В верхней части экрана найти и нажать на кнопку «Интернет-банк»:

Откроется новое окно. Тут вводим логин и пароль. Они предоставляются клиенту при оформлении любого банковского продукта.

Открыть раздел «Каталог». Выбрать понравившееся предложение. Обменять его на накопленные баллы.

Оплата мобильной связи, услуг ЖКХ и прочее

Также баллы можно тратить на оплату услуг ЖКХ, мобильную связь и некоторые другие виды услуг. Учитывая современные цены на ЖКХ – это отличный способ экономить. Для этого нужно зайти в личный кабинет интернет банка или мобильного приложения так же, как это описано выше и совершить платеж.

Перевод на счет в денежном формате

Один из самых популярных вариант – конвертация баллов в реальные деньги. Для этого нужно зайти в личный кабинет точно так же, как это было описано выше и перейти в раздел со всеми расходными операциями. Далее достаточно выбрать нужную и произвести компенсацию-обмен.

Калькулятор бонусных баллов

Прямо на сайте банка есть специальный раздел, в котором представлен калькулятор. С его помощью можно примерно представить, сколько баллов будет зачислено на счет при совершении одних или других видов операций. Доступно три «ползунка»:

- Покупка в магазинах-партнерах банка.

- Покупка товаров специальных категорий.

- Оплата любых других товаров или услуг.

Для совершения расчета достаточно просто выставить нужную сумму примерных расходов по каждой из категорий. Программа автоматически подсчитает, сколько приблизительно пользователь платежного средства сможет получить баллов в течение года, если будет придерживаться своего же плана расходов.

Отзывы пользователей

Исходя из существующих отзывов клиентов, в целом, данная программа лояльности пользуется спросом и популярностью. Из преимуществ, помимо очевидных, описанных на сайте банка, отмечают возможность использовать не только дебетовые, но и кредитные карточки. Также положительно отзываются о достаточно простой и доступной системе начисления. Многим клиентам нравится возможность выбрать себе за баллы всевозможные подарки. Из негативных комментариев следует отметить только тот факт, что программа не всегда адекватно оценивает тип платежа (в первую очередь не по вине банка) и приходится обращаться в службу поддержки. Впрочем, данное явление носит не слишком частый характер и актуально преимущественно только для некоторых небольших торговых точек, пытающихся сэкономить на банковских расходах.

Судя по всему, в Центробанке пришли к выводу, что собственную платежную систему нужно продвигать не только кнутом (типа обязательности карт «Мир» для получения платежей из бюджета), но и пряником. А пряники — выдавать не только непосредственно держателям, но и банкам-эмитентам. Впрочем, возможно, последним достаточно и кнута — главное результат. Если изначально карты НПС активно выпускали только крупные банки под зарплатные и подобные проекты, а прочие занимались ими постольку-поскольку, то сейчас ситуация изменилась.

Например, «Русский Стандарт» изначально оказался одним из многих, кто просто эмитировал такие карты на неинтересных условиях – вплоть до платы за обслуживание, что для дебетовки в 2020 году как-то… Ну, странно – как минимум: ладно б еще что-то за это давали, а не просто карту, требующую для использования еще и собственные средства на ней держать. Понятно, что есть «общие» плюшки – типа регулярных скидок в общественном транспорте, оплаты штрафов без комиссий, «универсального» кэшбека по программе «Привет, Мир!» и т.п., так они у всех есть. Проще тогда уж бесплатную социалку Сбера завести или даже Momentum – там тоже самое будет.

А тут что-то в лесу видимо сдохло – и «Руссо Стандарто» торжественно запустил «Мир 2.0», вложившись в рекламу в социальных сетях и не только. В принципе, что продвигать – было. Бесплатная кредитная карта с бесплатным снятием наличных в любых банкоматах, да еще и кэшбеком в 5% за оплату коммунальных услуг (!), городского транспорта, интернета и такси – это ж просто праздник какой-то. В реальности, правда, не настолько красивый, как в рекламе – однако я для интереса карту получил. Пару месяцев попользовался, планирую продолжать и дальше – на деле продукт получился интересным и полезным, пусть и не без подводных камней (хотя… где б еще банк найти совсем без них на этом глобусе). Сейчас немножко разжую подробнее – причем как оно есть, а не как рекламируется.

Карта и операции без ее участия

В принципе, ничего такого уж интересного тут не придумаешь: все пластиковые карты стандартизованы и «Мир» не исключение. Включая и такие странные рудименты, как наличие магнитной полосы – вообще говоря найти терминал, который поддерживал бы эту ПС без работы с чипом (контактной или бесконтактной), по-моему, в принципе невозможно. Сам пластик неименной – однако для банка в последнее время это общая практика, поскольку позволяет копейку сэкономить. Лучше б, конечно, заодно и без эмбоссирования обошлись – воспользоваться им все равно не удастся. Выдают формально на пять лет — реально тут как в случае всех карт мгновенной выдачи можно несколько месяцев потерять, если болванки в отделении «старыми» окажутся. Зато ничего ждать не надо – оформил заявку на сайте (для действующих клиентов – можно и в ИБ/приложении), получил одобрение, зашел в отделение, через несколько минут вышел оттуда с картой. Еще быстрее – только делать виртуалку в приложении, но для этой системы пока не за чем.

В духе современных тенденций на оборотной стороне QR-код для загрузки мобильного приложения – не то, чтоб сильно нужно, но подход правильный. Тут же пара веб-адресов – к сожалению, почему-то пальцем не кликаются 🙂

Но в целом – кто видел одну карту любой системы, тот видел их все. Интереснее как оно работает. Отвечаю – либо в интернете, либо сама карта обязательна – контактно или бесконтактно. Mir Pay «Русский Стандарт» не поддерживает, что расстраивает – например, в московском метро до конца года при оплате на турникете картой возвращают 10 рублей, а через Mir Pay – 20 рублей. Мне все равно, поскольку пользуюсь проездными, а кому-то недополученная выгода. Кроме того, в отличие от того же Сбера, и Samsung Pay ничем не поможет – не поддерживаются пока карты «Мир» «Русского Стандарта». Ну а Apple/Google Pay с этой платежной системой в принципе пока не работают. Так что, если картой в офлайновых торговых точках пользоваться – придется ее с собой и носить. Некоторых, впрочем, это устраивает – но иметь в виду придется.

Кредитный лимит и рассрочка

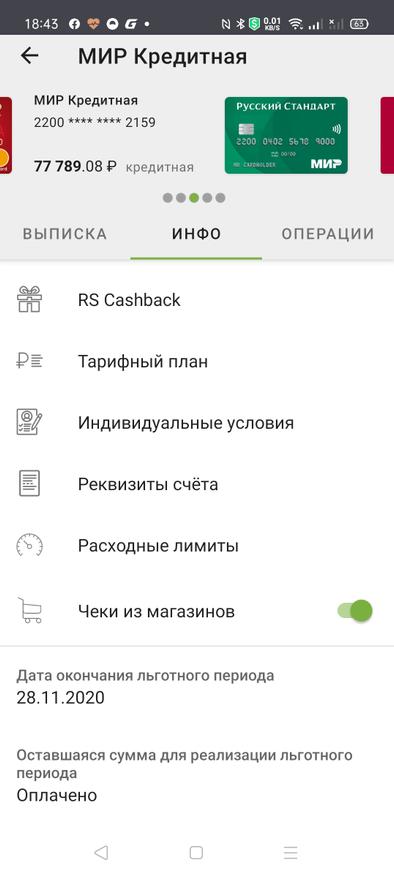

В данном случае все стандартно для любых карт «Русского Стандарта» — различными могут быть только лимиты. В частности, для «Мир 2.0» максимальный лимит – 300 тысяч рублей, что можно считать стандартным значением для «обычных» карт. Равно как и льготный период до 55 дней. Именно «до», что некоторые начинающие пользователи не учитывают: на деле все операции, проведенные в течение месяца, включаются в итоговый счет – на оплату которого дается еще 25 дней. При этом «месяцы» у банка «плавающие» — первым днем является не первое число календаря, а дата получения карты / оформления договора. Это достаточно удобно, если нужно «подогнаться» под конкретную дату (зарплаты или аванса, например), но добавляет путаницы при использовании нескольких карт.

Впрочем, конкретную дату окончания льготного периода, а также оставшуюся сумму всегда можно посмотреть в мобильном приложении для каждой карты – пренебрегать чем не стоит. В противном случае, можно и «влететь» на проценты, причем не такие уж и маленькие – банк декларирует от 21,9% годовых, однако этот параметр определяется индивидуально. У меня, например, получилось 28,6% на покупки и 39,9% для наличных (которые и вовсе не льготные) – в то время, как по чуть ранее выданной Platinum – 28,4/33,9%. Впрочем, всяко много – так что лучше по-возможности укладываться в сроки и не платить ничего лишнего.

В некоторых специфических случаях может пригодиться рассрочка. Как ни странно, банк не слишком-то ее продвигает, хотя на деле предложение более интересное, чем некоторые раскрученные варианты, типа «Халвы». Там рассрочка действует по-умолчанию лишь у партнеров, причем у части – и вовсе фактически фиктивная (поскольку один месяц), а «сделать» два месяца рассрочки вне партнерской сети стоит денег – и не сказать, чтоб маленьких: 290 рублей каждый месяц + 1,9% от всего потраченного лимита. У «Русского Стандарта» в беспроцентную рассрочку можно перевести любую покупку на сумму от 500 рублей. При этом на данный момент сроки в 1 и 3 месяца бесплатны – в рамках акции, длящейся с февраля этого года до неопределенной даты. За большее придется платить единоразово за операцию – в зависимости от суммы. Например, по какому-нибудь холодильнику за 45 тысяч рублей двухлетняя рассрочка обойдется в 7799 рублей, а если за 25 – то 4299 рублей. Понятно, что это дороже, чем специальные акции в магазинах – зато не требуется оформление и выдача отдельного кредита: просто пару кнопок в приложении нажать. В общем, в сложных ситуациях может и пригодиться. Ну и некоторый набор партнеров, которые по-умолчанию и бесплатно дают рассрочку от 3 до 12 месяцев тоже водится. Правда, стоит учитывать, что по операциям, оформленным в рассрочку, кэшбек не выплачивается… хотя конкретно в случае «Мир 2.0» это не такая и большая проблема.

Кэшбек

Его «Русский Стандарт» активно рекламирует – перечисляя и 5% в востребованных категориях, и про «Привет, Мир!» упоминая, и про предложения от партнеров. Все, как у людей. Но хорошего преферансиста от плохого отличает то, что он считает взятки, которые отдаст – а не которые возьмет. Точно также «правильный» интерес к кэшбеку должен начинаться не с того, что предлагают – а как ограничивают. Вот в таком порядке и пройдемся.

Для начала приложение к тарифам, указывающие эти самые «жирные» категории. Действительно востребованные – это правда. Но не говорится, что ничего другого мы от банка не получим. От партнеров или НСПК – можем, но это не заслуга РСБ. А он за операции, не входящие в список, даже 1% не даст. Однако проводить их возможно, что и придется.

Дело в том, что обязательным условием для получения кэшбека по «Мир 2.0» является оборот по счету карты (именно ее, а не суммарного по всем продуктам банка) не менее 10000 рублей. Меньше – не получите ничего. Больше… а вот тоже возможны нюансы. Для кредитной карты указанное условие единственное, для дебетовой же «премиальный» оборот должен быть не более 30% от общего. Т.е. потратили 10 тысяч всего – значит 5% можно получить только с 3000. И неважно – сколько там операций попадало под указанные выше категории: может на 5000, а может на все 10. Впрочем, я вообще сейчас про кредитную карту, а дебетовая фигурирует в условиях – но и получить-то ее пока невозможно. Запланирована, видимо, на будущее. Но гоняться за такой и в будущем из-за указанного условия явно не стоит.

Продолжим с кредитной. Допустим, у нас оборот не менее 10 тысяч – сколько можно получить кэшбека, если все операции удовлетворяют условиям? Считается просто – 500 рублей, разумеется. А если мы, например, купили годовой безлимитный проездной за 19500 рублей – сколько будет кэшбека? Внезапно, те же 500 рублей – больше банк за месяц в принципе не начислит.

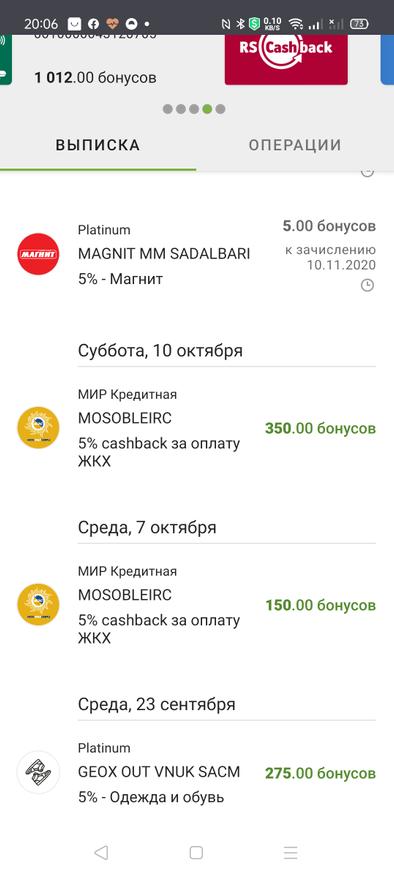

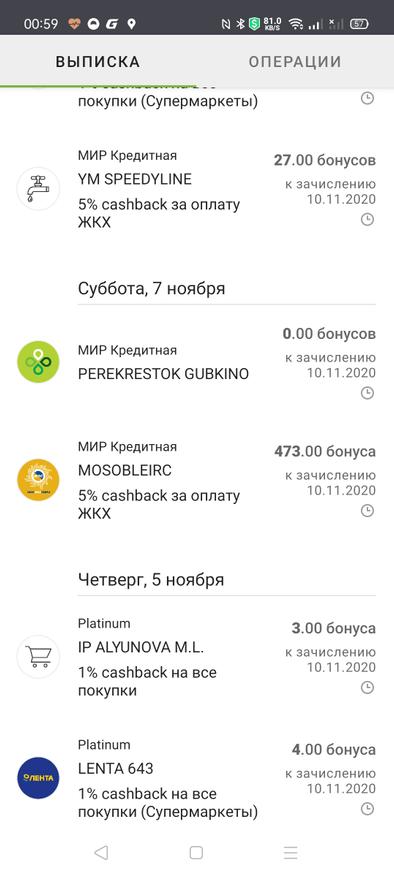

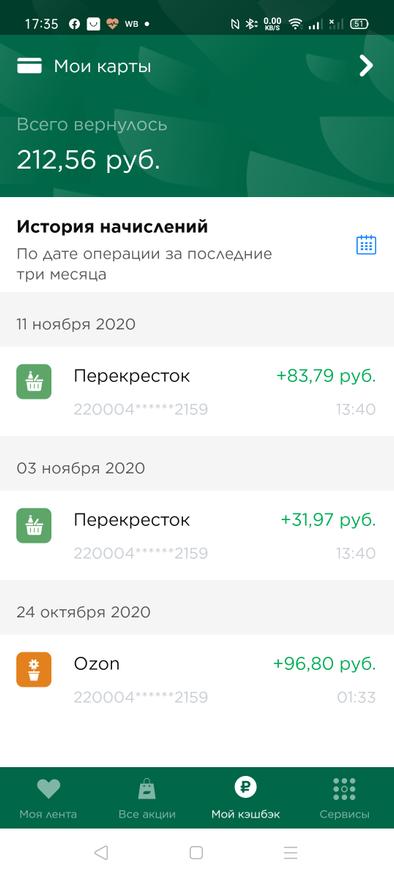

В общем, получается такой узкий зазор: меньше 10К тратить – плохо, операции вне премиального списка – плохо (за них можно заплатить другими картами – и хоть что-то получить), а больше 10К «правильных» трат – все равно нет смысла. Если тратить ровно 10 и каких надо – отдача от карты максимальная. Шаг влево, шаг вправо – недополученная выгода. Считай убытки 🙂 Немного положение дел поправляют операции, которые и без того лучше всего проводить по «Мир»у (ну вот на скриншоте выше, например, 10% от «Озона» и 5% от «Перекрестка» за пару недель), хотя в любом случае на кэшбеке много не заработаешь. И это верно не только для этой карты, а вообще. Просто, когда за привычные операции и без необходимости сложных действий что-то капает – это лучше, чем ничего. Специально же за ними охотиться – своеобразный спорт на любителя. Не хуже прочих – некоторые вон и вовсе в компьютерные игры играют или в блоги пишут 🙂 Тут – хоть что-то осязаемое. А на каких реальных условиях – я расписал чуть подробнее, чем банк.

Еще один момент, который следует учитывать – кэшбек в данном случае выплачивается «живыми» деньгами, но не сразу: поступают они на общий (для всех участвующих в программе RS Cashback карт) счет, но воспользоваться ими можно только после того, как сумма на нем достигнет 3000. Соответственно, если пользоваться только «Мир 2.0» с ее ограничением в 500 рублей/месяц, получать что-то осязаемое мы будем не чаще, чем раз в пол-года. Редко, в общем. А вот если использовать карту вместе с прочими, то куда чаще – и «дополнительные» 500 рублей (часть из которых приходится на небонусируемые в прочих случаях операции) могут неплохо ускорить процесс.

Бесплатное получение наличных

С этим вообще все просто – несмотря на упоминание в рекламе, то, чем вряд ли потянет пользоваться. По одной простой причине – под бесплатностью понимается лишь отсутствие комиссии. Но само по себе получение кэша к льготным операциям не относится, так что процентики начнут капать сразу – а их размер я выше примерно озвучил 🙂

Когда и зачем это может пригодиться? Подобно некоторым (но не всем) банкам, «Русский стандарт» по счетам кредитных карт не делает различия между «банковскими» и «клиентскими» деньгами: любая обналичка является платной. Соответственно, «загоните» лишнего (а такое может получиться при возврате покупки, например) – можно будет только потратить. Ну вот по «Мир 2.0» можно до 20 тысяч в месяц получать бесплатно в любых банкоматах – но только собственные средства фактически. Впрочем, если получить кредитку, но использовать ее как дебетовую карту (что многие делают; тем более, в данном случае «чистая» дебетовка и после появления будет не интересной – см. выше насчет лимитов по кэшбеку) – да, возможно, интересная фича. Но не стоит пытаться снимать кредитные деньги, не подумав не семь, а семью семь раз – это не ВТБ, где такие операции зачастую являются льготными 🙂

И об общей бесплатности

Банком карта позиционируется как полностью бесплатная. Платы за обслуживание действительно нет – но есть платные дополнительные опции. Например, SMS-информирование: первые два месяца бесплатно, а далее в данном случае аж 89 рублей в месяц, хотя по большинству прочих карт 69 рублей. Естественно, про два бесплатных месяца любят рассказывать в отделениях, включая опцию под эту неспешную беседу – а потом «вдруг» деньги начинают уходить. Еще любимым занятием операционистов является включение страховки, плата за которую составляет 0,89% задолженности на день формирования выписки. В общем, если подойти к вопросу неаккуратно, карта оказывается не просто не бесплатной, а и очень недешевой. Хотя обе комиссии легко отключаются. Точнее, страховка не совсем легко – только в отделении или по телефону. Информирование же – прямо в мобильном приложении. Вот включить там можно и то, и другое

Итого

В целом, как обычно бывает, на поверку все оказывается не столь радужно, как в рекламе. Стоит ли связываться? Личный выбор каждого. Опытным клиентам «Руссо Стандарто», привыкшим к «нюансам» его работы и пользующимся другими продуктами банка, карту получить стоит. Сбросить на нее часть оборота, получать «лишних» 500 рублей в месяц – почему бы и нет? У меня, например, расходы на одну лишь коммуналку превышают 10 тысяч в месяц – вот часть на «Мир 2.0» и повесил. Тем более, есть и активно используемая карта Platinum, по которой тоже в районе 1000 откатывают – пара месяцев и кэшбек можно обналичить. В общем, на мой взгляд, для действующих клиентов карта полезная и нужная. А если отношений с банком нет – то ради ее одной, по-моему, заводить их и не стоит. Только если есть четкая уверенность, что оборот по ней будет стабильно держаться на уровне 10К в месяц, причем приходясь в основном на бонусируемые категории – плюс то, что есть смысл оплачивать именно «Мир»ом ради общей кэшбечной программы и/или отсутствия комиссий. И держа в уме потенциально небесполезную рассрочку – мало ли какую крупную покупку придется сделать неожиданно (при отсутствии свободных средств), а получится ли воспользоваться «бесплатной» магазинной – тот еще вопрос. В общем, что-то полезное получить можно. Но не озолотиться, разумеется – банкиры считать деньги умеют лучше прочих граждан, так что себе в убыток практически никогда не работают (а если какую-то дырку в спешке и оставят – так быстро заткнут).

Не может быть чтобы русский стандарт кэшбэк личный кабинет не отображал такую услугу… Я сама человек не чужой банковскому делу и хорошо знаю их подноготную…

А никак! Ошибки иногда бывают в программном обеспечении…